La società di consulenza JLL ha realizzato un report dal titolo “Growth opportunities in living“, dal quale risulta che entro il 2030 un terzo degli investimenti immobiliari diretti a livello globale riguarderà il settore del living. Almeno a livello internazionale, il settore residenziale sembra essere tornato attrattivo sia per i privati sia per l’investimento istituzionale. Le ragioni alla base di questa tendenza risiedono nella stabilità del cash flow nel settore living, nella liquidità degli asset, nella bassa volatilità dei global return e nei grandi cambiamenti sociali, demografici e climatici. “L’espansione geografica dell’investimento nel living ha elevato sia il profilo del settore che la sua quota di capitale nei flussi di investimento globali, passando dal 14% nel 2010 al 25% nel 2020. Le nostre previsioni sono di arrivare al 30% entro il 2030“, si legge nel report, ripreso dal Sole 24 Ore.

I driver dell’accelerazione del settore dell’abitare spaziano dall’urbanizzazione alle migrazioni interne, dagli aspetti demografici (invecchiamento della popolazione, aumento degli studenti) a quelli dell’economia familiare fino all’evoluzione culturale, che non vede più la proprietà della casa come un obiettivo prioritario, sostituendo l’abitazione di proprietà con quella in affitto. In linea generale, dove ci sono possibilità di sviluppare edifici da destinare all’affitto (case, residenze per studenti, per anziani) e condizioni di mercato ed economiche favorevoli, ci sono opportunità per gli investitori istituzionali. Così, negli Stati Uniti l’elevata redditività del settore living e la forte propensione verso l’affitto da parte delle famiglie hanno reso il residenziale l’asset class più liquida per gli investitori immobiliari, tanto che questa è diventata il competitor diretto degli uffici.

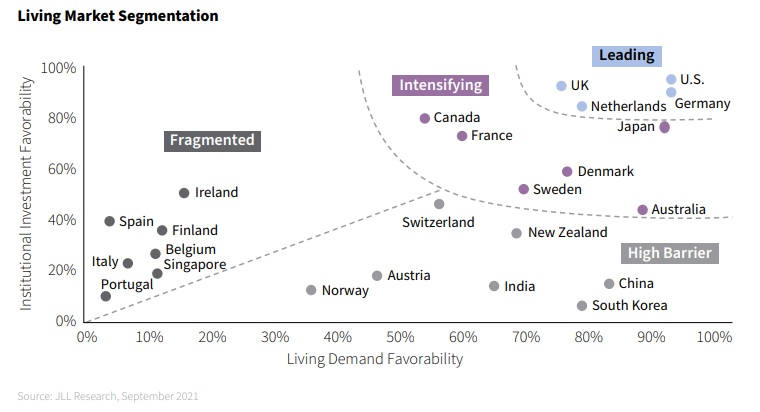

Quattro le categorie di mercato in cui il report di JLL suddivide i 24 Paesi analizzati: Leading, Intensifying, Fragmented e High Barrier. Sono per esempio mercati leading gli Usa, il Regno Unito, la Germania e i Paesi Bassi. Gli intensifying si caratterizzano per avere già un buon mercato di base delle residenze in affitto, buona trasparenza, proprietà istituzionale degli immobili, ma hanno ancora margini di miglioramento. E sono meta di grandi investimenti anche da parte di istituzioni estere. Ne sono un esempio Canada, Svezia, Danimarca, Francia, Giappone e Australia.

Ma l’interesse degli investitori istituzionali è risvegliato soprattutto dai fragmented growth markets, prevalentemente in Europa. Si definiscono frammentati in quanto gli asset sono sviluppati, detenuti e gestiti da entità di piccola dimensione, in molti casi anche famiglie. Gli asset di maggiori dimensioni sono concentrati nelle grandi città. In questa tipologia di mercato rientra l’Italia, nel mirino infatti dei grandi investitori che cercano una diversificazione del portafoglio nel living: case e appartamenti residenziali, ma anche student housing e residenze per anziani o sanitarie. In questi Paesi dal 2018 il peso del capitale istituzionale nel living era del 16%, ma dal 2018 al 2020 tale peso è salito al 41 per cento. L’ultima categoria, High Barrier, è anche la meno attrattiva e comprende Cina e India, ma anche Corea del Sud e Svizzera.

In conclusione, secondo il report, che si tratti di un investitore esperto o agli inizi, il panorama delle opportunità nel settore abitativo è significativo e in rapida evoluzione. Una propensione al rischio d’impresa, la volontà di essere un first mover e il modello di business definiranno la strategia di investimento e sviluppo sul mercato di riferimento.