Lo scorso anno il comparto ha chiuso col segno negativo, ma le indicazioni per un futuro più brillante vengono dalle performance dei marchi più noti e dai numeri previsionali 2024 già in crescita.

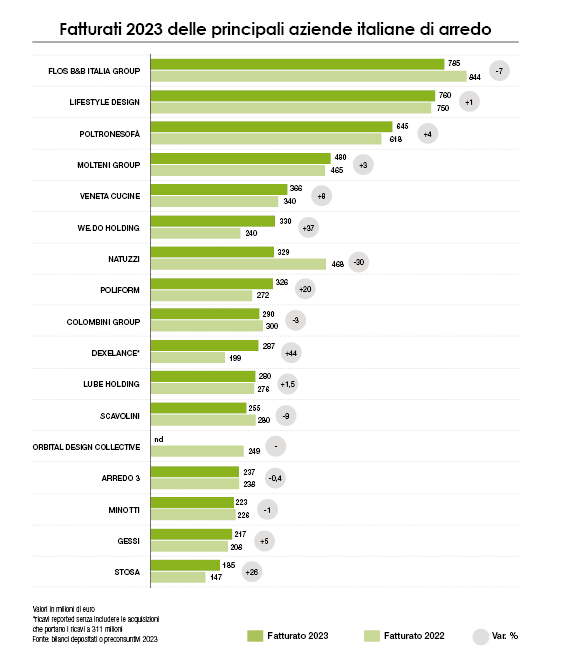

Dopo due anni eccezionali, ‘spinti’ dalla pandemia e dalla conseguente riscoperta del mondo casa da parte degli italiani (e non solo), nel 2023 il comparto nazionale del legno-arredo e del design ha fatturato poco meno di 53 miliardi di euro, un dato quindi in calo dell’8% rispetto al 2022 quando era stata registrata la performance record di settore con 57 miliardi di turnover. Va considerato in quest’ottica comunque che nel 2019 la filiera esprimeva un valore di 42 miliardi di euro, quindi è anche corretto considerare il 2023 come un anno di ritorno a un livello più ‘normale’ di giro d’affari rispetto al boom post pandemico. Andando invece ad analizzare nel dettaglio le performance di quelle che sono le principali aziende italiane del design – i cui fatturati del 2023 e del 2022 sono messi a confronto a pagina 22 nella tabella a cura del Centro Studi Pambianco – possiamo avere la conferma di quanto la curva sia stata quasi del tutto piatta; anche se, calcolando solo i risultati dei brand più importanti del comparto, si vede come questo segno negativo venga corretto, anche se minimamente, in positivo. Il delta anno su anno è infatti in questo modo portato a un segno “più” che è però definibile più che altro di consolidamento. Analizzando il valore di revenue delle prime dieci imprese messe insieme infatti si ottiene un valore di turnover complessivo pari a quasi 4,6 miliardi euro e quindi in crescita del 2% sui poco meno 4,5 miliardi portati a casa nel 2022. Ampliando l’analisi alla top quindici del comparto lo scarto positivo è ancora minore: si passa infatti dai 5,7 miliardi di euro di fatturati complessivi del 2022 ai 5,8 dell’anno scorso, con un incremento in questo caso attestato all’1,5%. La vera buona notizia è allora che questo sentiment positivo parziale trova comunque riscontro nei primi dati dell’anno in corso. Dopo questi primi mesi del 2024, secondo un’indagine realizzata in occasione del Salone del Mobile dal Centro Studi FederlegnoArredo, su un campione rappresentativo di aziende del comparto, le previsioni di quest’anno per la filiera parlano di una possibile chiusura a un +4,5% totale, scorporato in +8,5% di export e +1,7% di mercato interno. Nello specifico del macrosistema arredamento la stima parla di un +6,4% totale, pari a un +10% di export e +0,9% di mercato italiano, mentre per il legno la previsione è più contenuta: +1,5% totale: +4.9% export e +0,2% mercato interno. Cifre che appunto indicano una rinnovata tendenza positiva ma in chiave appunto più ‘normalizzata’.

Consolidamento vs performance eccezionali

Tornando nuovamente alla classifica elaborata dal Centro Studi Pambianco al primo posto per volume d’affari si conferma Flos B&B Italia Group, anche se l’azienda nel 2023 ha fatto registrare un turnover in leggero calo anno su anno. “Dopo un biennio di forte crescita – spiega Daniel Lalonde CEO di Flos B&B Italia Group –, abbiamo raggiunto nel 2023 un fatturato di 785 milioni di euro, in flessione del -7% ma, se si escludono i mercati del Nord Europa che hanno risentito particolarmente della crisi, del -3,3%. In qualità di importante player del settore dell’high-end design continuiamo comunque a investire nel nostro piano di crescita, attraverso una strategia che punta su vari pillars: accrescere la desiderabilità dei nostri marchi, rafforzare la distribuzione direct-to-consumer, espanderci nei mercati di riferimento quali Nord America, Apac e Middle East e implementare il settore contract di tutti i nostri brand, valore che ad oggi rappresenta oltre il 30% del nostro fatturato”. Scorrendo ancora il ranking si capisce anche come il delta positivo fatto segnare dalle prime dieci realtà dell’arredo-design italiano sia frutto in particolare anche di alcuni singoli exploit. Ad esempio è il caso di WeDo Holding, gruppo che racchiude diversi brand tra arredo, cucina, interior design, living, illuminazione e bagno. Si parla per l’anno scorso di una crescita double digit del 37% che somma un miglioramento dovuto a capacità e competenze interne per l’88,5% (valore della crescita organica) e per l’11,5% grazie alle acquisizioni avvenute in corso d’anno (percentuale della crescita per linee esterne). “Una tale espansione – ha spiegato a Pambianco Design il presidente di WeDo Andrea Olivi – non ha potuto prescindere dal consolidamento delle competenze specialistiche nelle aree tradizionali in cui opera il gruppo, per quanto concerne la casa (cucine e imbottiti) e gli uffici (arredo-ufficio, soft seating ed health-care). Inoltre, abbiamo ripensato ai tradizionali modelli di business e del Made in Italy non per rinunciare al suo valore distintivo, bensì, al contrario, per accrescerne i potenziali d’uso, specie sui mercati internazionali. La conseguenza pratica di tale prospettiva è quella di sperimentare un nuovo approccio dei mercati esteri, soprattutto negli Stati Uniti e nel Far East”. Tra chi ha vissuto un 2023 in crescita c’è poi Molteni Group, che ha chiuso il bilancio dello scorso anno a 480 milioni di euro e quindi in miglioramento del 4% rispetto ai 465 milioni dell’anno precedente. Sono stati infine interessanti i risultati di Italian Design Brands, gruppo che proprio nel corso del 2024 è stato rinominato Dexelance dopo che a maggio dello scorso anno aveva invece raggiunto la quotazione su Euronext Milan. L’azienda ha allora chiuso il 2023 attestatosi a 287 milioni di euro in crescita del 44% sui 199 milioni dell’anno precedente. Da notare che il dato dei ricavi salirebbe a 311 milioni di euro includendo nel perimetro di consolidamento anche i dati dei dodici mesi dei brand acquisiti Cubo Design, Axolight e Turri.

L’articolo è disponibile nel numero di giugno/luglio 2024 di Pambianco Design