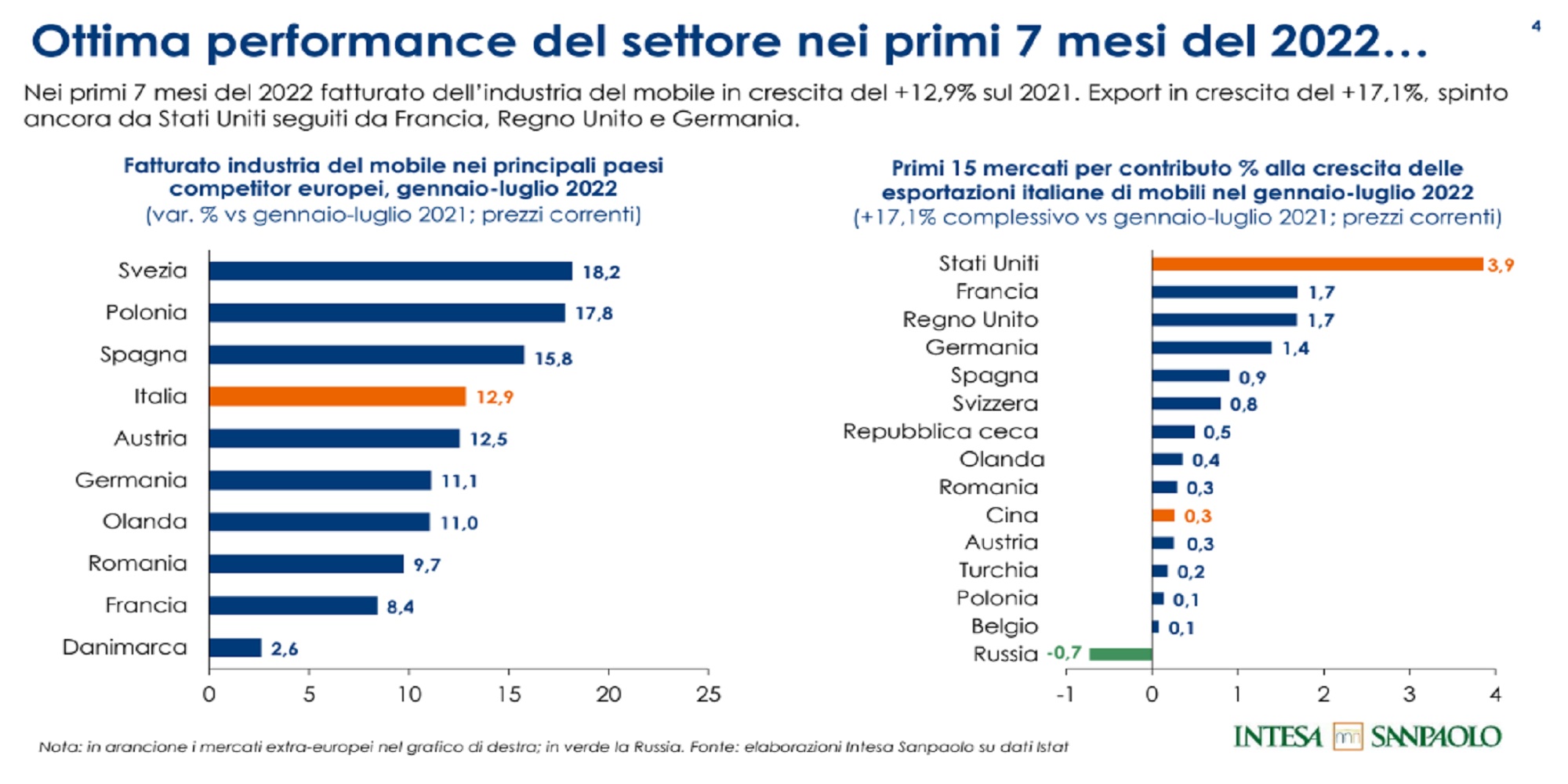

Cresce il fatturato dell’industria del mobile nei primi sette mesi dell’anno in corso. Secondo lo studio realizzato da Ilaria Sangalli della direzione Studi e Ricerche di Intesa Sanpaolo, l’incremento percentuale di periodo rispetto al medesimo dello scorso anno è del 12,9%. L’export fa segnare un aumento del 17,1%, spinto, come nel 2021, da Stati Uniti, Francia, Regno Unito e Germania. In termini di crescita del giro d’affari, nel periodo gennaio – luglio 2022, l’Italia si posiziona alle spalle della Svezia (+18,2%), Polonia (+17,8%) e Spagna (+15,8%). Il contributo più alto all’aumento del fatturato italiano lo danno, in particolare, gli Stati Uniti (+3,9%), la Francia (+1,7%), il Regno Unito (+1,7%), la Germania (+1,4%). Negativa la sola Russia, per le note ragioni, che cala dello 0,7%.

Iniziano però ad emergere segnali di rallentamento, a fronte di un contesto macroeconomico che vede il Pil mondiale in aumento del 2% (dal 2,8% atteso per il 2022) e il commercio mondiale dell’1,4% (la stima era +3,7%). Incide poi il tema della Cina con le conseguenze della politica ‘zero Covid’, ma anche il rallentamento della crescita negli Usa (+1,8%) a causa delle politiche monetarie avviate a un ciclo più restrittivo. Una tendenza che proseguirà anche nel 2023 (stima +0,4%). Colpita l’economia europea in particolare dalla guerra russo-ucraina: il Vecchio Continente nel 2023 dovrebbe crescere dello 0,5%.

L’elemento più ‘pesante’ con il quale fare i conti resta il deficit energetico, che è triplicato rispetto al periodo 2017-2019, mentre l’impatto è invece molto modesto in Cina e Stati Uniti. Lo scenario delineato da Intesa Sanpaolo tiene conto anche del fatto che le tensioni sui prezzi del gas metano proseguiranno fino al primo trimestre 2023 e che l’inflazione dovrebbe toccate un picco in area 10,5% a inizio 2023 (mentre l’indice complessivo e il ‘core’ torneranno sotto la soglia nel 2024).

Resta “molto vigorosa” l’attività edilizia in tutta Europa. Un dinamismo che si spiega, evidenzia la ricerca, con l’ampio ricorso ai bonus fiscali. Ma, anche in questo caso, cominciano a emergere i primi segnali di rallentamento, indotti innanzitutto dall’aumento dei tassi sui mutui e in generale dall’incremento dei costi.

Per le aziende del mobile la digitalizzazione diventa la priorità per rilanciare la competitività, seguita dalla formazione e dal capitale umano, dalla ricerca e sviluppo e dagli investimenti in ottica green. Rispetto al primo punto, sicuramente il mobile ha fatto importanti passi avanti e si trova ben posizionato nelle tecnologie di e-busibess, pur trovandosi in ritardo nelle competenze digitali. Sul fronte della sosteniblità, la ricerca evidenzia come le filiere di prossimità possano essere un vantaggio nell’ottica di un maggior controllo dell’attenzione all’ambiente da parte dei fornitori e a una divisione del lavoro che sia sostenibile, anche grazie a forniture a chilometro zero.

Rispetto alle distanze medie di fornitura, il sistema casa, laddove inserito in un distretto, vede una media di 130 chilometri, contro i 182 delle aree non distrettuali. Un numero che scende a 84 km in Brianza, a 87 nel distretto dei mobile in stile di Bovolone, per arrivare a un estremo opposto di 282 km nel distretto del mobile imbottito della Murgia. Filiere che, in ogni caso, potrebbero essere rafforzate nei prossimi anni sotto la spinta delle recenti difficoltà logistiche incontrate con la pandemia.