Il 2025 è stato un anno ‘sull’ottovolante’ per il design italiano, come mostra l’analisi Pambianco dei fatturati. Ma si è chiuso in positivo e ora si guarda allo sblocco delle problematiche internazionali.

Contro le aspettative della maggior parte degli analisti, la filiera legno-arredo italiana ha chiuso il 2025 – annus horribilis con guerra in Ucraina, crisi del Golfo e dazi Usa tutti insieme – in positivo. Il settore nel suo complesso infatti ha registrato una crescita, anno su anno, del +1,3% pari a un fatturato complessivo attestato a 52,2 miliardi di euro, secondo quanto riportano i consuntivi del Centro Studi FederlegnoArredo. Dati sostenuti più dal mercato interno, che ha segnato un turnover di 33 miliardi di euro (+2%), mentre l’export si è mantenuto stabile (+0,4%), attestandosi a un giro d’affari di 19,3 miliardi di euro, pari al 37% del totale. Guardando proprio alle esportazioni, si sono visti segnali di debolezza in alcuni mercati strategici come Francia e Usa, mentre qualche miglioramento arriva dalla Germania.

Intanto però nel primo trimestre 2026 l’export della filiera legno-arredo italiana continua a soffrire, segnando una flessione del 5,2% a 4,4 miliardi di euro di valore. A marzo, secondo i dati dell’export elaborati dal Centro Studi di FederlegnoArredo su dati Istat, il calo si attesta al 3%, in un contesto internazionale segnato dalla debolezza della domanda e da tensioni geopolitiche. A pesare maggiormente sul risultato sono gli Stati Uniti, che registrano una contrazione del 15,4% e si confermano il mercato con la perdita più significativa in valore assoluto. Restano in territorio negativo anche Germania (-6,9%) e Francia (-3,4%), primi partner europei della filiera. Tra i pochi segnali positivi si distinguono Spagna (+1,3%), Svizzera (+3,3%), Paesi Bassi (+3%) ma la crescita interessa prevalentemente mercati di dimensioni più contenute e non riesce a compensare la frenata dei principali sbocchi commerciali. “La forte frenata degli Stati Uniti, insieme alle difficoltà di Germania e Francia, sottrae slancio ai nostri principali mercati di riferimento. A questo si aggiunge – ha dichiarato Claudio Feltrin, presidente di FederlegnoArredo – l’impatto del conflitto in Medio Oriente, area strategica che, nel primo trimestre, segna una contrazione dell’export del 23,4%. I primi segnali di recupero registrati ad aprile nei Paesi OPEC sono abbastanza incoraggianti, ma il quadro resta ancora fragile e incerto. In Medio Oriente, l’impatto del conflitto in Iran si è manifestato infatti con particolare intensità nel mese di marzo, quando le esportazioni verso l’area sono crollate addirittura del 48,8%. Pesantissime le flessioni registrate negli Emirati Arabi Uniti (-78,5%) e in Arabia Saudita (-57,3%). Tuttavia, vogliamo intravedere qualche segnale di graduale ripresa: per il comparto del mobile, infatti, l’export verso i Paesi OPEC passa dal -66% di marzo al -27% di aprile, indicando un progressivo riavvio degli scambi dopo la fase di blocco iniziale”.

Più rose che spine…

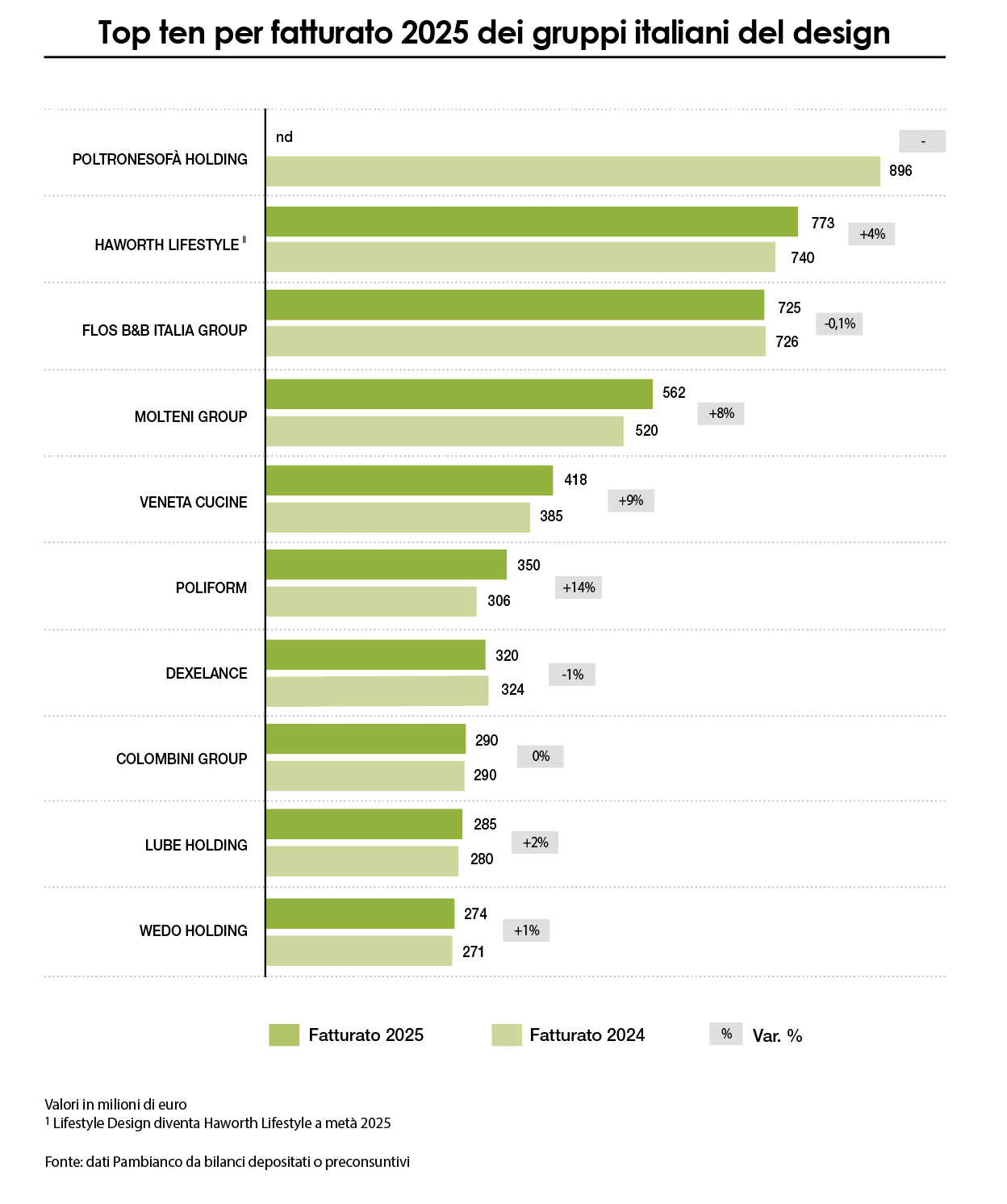

Nonostante la situazione attuale, nell’economia del design l’Italia resta il Paese leader in Europa per fatturato. È quanto emerge dal rapporto Design Economy 2026, realizzato da Fondazione Symbola, Deloitte Private, POLI.design e Associazione per il Disegno Industriale. Nel Bel Paese il settore conta 54mila operatori tra imprese, liberi professionisti e autonomi, che hanno generato un valore aggiunto di 4 miliardi di euro. A queste contingenze positive si agganciano i numeri che risultano dall’analisi che Pambianco realizza, mettendo sotto la lente di ingrandimento i bilanci della top ten delle aziende del comparto. Come si vede dalla tabella, sei brand sono in crescita nei risultati anno su anno, due consolidano ripetendo quasi in ugual maniera i turnover precedenti e uno registra un lieve calo. È il gruppo Dexelance che nel 2025 ha registrato ricavi reported pari a 320 milioni di euro, in lieve flessione rispetto al 2024 (-1%). Considerando però nel perimetro di consolidamento anche i risultati di Mohd, azienda acquisita da Dexelance durante il 2025, i ricavi full raggiungono i 373 milioni di euro, con una crescita del +15%. “Le sfide per il futuro restano importanti – ha spiegato a Pambianco Andrea Sasso, CEO di Dexelance – Per il mercato del design high-end mondiale infatti, il 2026 è iniziato sulla falsa riga del 2025, con un retail in contrazione nella maggioranza dei mercati e il mondo dei progetti in crescita, sia sul versante del residenziale di alto livello sia su quello dell’hotellerie. Mentre il contract sui negozi del fashion e del luxury fatica a ritrovare slancio”.

Chi chiude con un piccolo segno positivo è poi WeDo Holding, gruppo attivo in arredo d’alta gamma, interior design e contract: ha registrato un fatturato di 274 milioni di euro, in leggera crescita rispetto ai 271 milioni del 2024, con un Ebitda di 24,7 milioni e un utile netto di 7,3 milioni. La posizione finanziaria netta si attesta a 67,7 milioni mentre il patrimonio netto è di 73,1 milioni. “Si conferma la solidità del gruppo e la capacità di generare valore anche in contesti incerti – ha spiegato Il presidente Andrea Olivi -. Analizzando le singole aree di business, il contract ha registrato risultati in crescita, passando dai 50 milioni di euro del 2024 ai 58 milioni del 2025 e incidendo per il 44% sull’Ebitda. Il comparto home ha generato valore per 143 milioni di euro, in crescita rispetto ai 138 del 2024. In generale, dopo un 2025 di consolidamento guardiamo con fiducia al 2026, grazie a un piano di sviluppo focalizzato: design e arredo si esprimono attraverso soluzioni integrate tra gli ambienti sempre più ibridi e il modello progettuale diventa l’elemento di sintesi. Il piano industriale 2026-2028 comprende investimenti per circa 30 milioni di euro e la previsione è di arrivare a un fatturato di 308 milioni nel 2026, 359 milioni nel 2027 e 412 milioni nel 2028, con incrementi progressivi sia dell’utile, a 22 milioni nel 2028, sia dell’Ebitda”. La strategia resta basata su un modello che affianca a produzione e distribuzione di arredo anche attività a valore aggiunto, incentrate su tecnologie e servizi. “Abbiamo studiato ogni passo del percorso con un approccio anticipatorio, seguendo la velocità del mercato e cercando di anticiparne i trend”. Chiuso il suo 2025 con un dato di fatturato di sostanziale conferma e consolidamento del turnover dell’anno precedente, Colombini Group guarda oltre la situazione internazionale e punta a far crescere il proprio business sia in maniera organica che per linee esterne. “Lavoriamo per creare un vero polo dell’arredamento – ha spiegato il presidente del gruppo sammarinese Emanuel Colombini commentando le recenti notizie sull’acquisizione dello storico brand di cucine Snaidero -. Nel 2026 ci potrebbero essere ulteriori acquisizioni di aziende del settore, ma non solo. Puntiamo molto anche sulla distribuzione e sono previste aperture nell’area Asia Pacifico: tra queste i nuovi store di Taiwan e Giacarta, in Indonesia. In Europa guardiamo in particolare a Francia, Svizzera, Belgio, Grecia e Malta, aree culturalmente più vicine al made in Italy che ci caratterizza. Certo, resta il nodo della situazione in Medio Oriente, area che è importante per il gruppo, poiché vi sviluppiamo un buon volume di affari, soprattutto nel contract. Al momento la prospettiva per il 2026 è abbastanza rassicurante, anche in ragione di un incremento del portafoglio ordini. Ci sono tante incognite, ma resta la fiducia”.

Un’ottima annata è stata poi quella di Poliform, che ha chiuso il 2025 con un fatturato aggregato di 350 milioni, un Ebitda del 15% e una quota di export all’85%. Ma l’azienda guarda ancora avanti, verso ulteriori obiettivi di internazionalizzazione e crescita, come ha spiegato al Corriere della Sera il CEO del gruppo Marco Spinelli. “Penso che la nostra taglia giusta sia attorno al mezzo miliardo di ricavi e che la potremmo raggiungere entro cinque anni. La struttura produttiva è concentrata a Inverigo, con sette stabilimenti nel giro di qualche km suddivisi per linea di prodotto. Gli store nel mondo sono invece 120, di cui 25 solo in Cina, ma per fortuna il mercato Usa non ha subito il contraccolpo dei dazi di Trump a livello di fatturato, anche se hanno inciso a livello di performance”. È stato stabile il 2025 di Flos B&B Italia Group, con il marchio B&B Italia che quest’anno taglia il traguardo dei primi sessant’anni. Controllato pariteticamente da Carlyle e Investindustrial, il gruppo è guidato dal presidente esecutivo da Piero Gandini, che guarda oltre la situazione complessa attuale. “Abbiamo lavorato duramente negli ultimi dodici mesi e il risultato economico di consolidamento – ha spiegato al Sole 24 Ore – è la base che ci servirà per far crescere ancora i nostri brand. Ma non abbiamo fretta: ora il contesto dei mercati non è per niente facile e non è semplice nemmeno dare una lettura dei numeri, spesso poco coerenti tra loro. Ad esempio l’ambito del contract continua a crescere, anche nell’area del Golfo, dove però è complesso e costoso far arrivare le merci, ma continuiamo a ricevere ordini”.

Secondo un recente rapporto della società di ricerca Csil, ‘Il mercato mondiale dell’arredamento di lusso e alta gamma’, i marchi leader del design focalizzano il loro sviluppo in termini di presenza nel settore retail. Brand come Cassina, Kartell, Molteni e Poltrona Frau combinano una solida distribuzione con un elevato numero di negozi monomarca o spazi dedicati, a testimonianza della loro duplice strategia di portata globale e posizionamento premium. In quest’ottica distributiva, spiegano gli analisti, si osserva una crescente attenzione alla diversificazione geografica, in particolare verso le regioni ad alta crescita. I mercati maturi come l’Europa, pur rimanendo importanti, e rappresentando quasi la metà di tutti i flagship store, offrono limitate opportunità di crescita a breve termine. Al contrario, regioni come India, Paesi del Golfo e Sudest asiatico attirano sempre più attenzione, grazie alla crescita di una base di consumatori benestanti e ai progetti architettonici. Le aziende stanno rispondendo aprendo nuovi showroom, potenziando le reti retail e investendo in partnership locali. Spiega ancora Csil che i marchi italiani in particolare hanno registrato una crescita robusta in India, mentre i fornitori europei rimangono attori chiave nei mercati del Golfo, dove la domanda è stata sostenuta negli ultimi dall’espansione urbana, oltre che dal turismo di lusso, settore attualmente in standby vista la situazione contingente. Il Nord America infine possiede il 15% del totale dei flagship store mondiali del settore, dimostrando una costante importanza per il mercato dell’arredamento di alta gamma.