Secondo lo studio condotto da Pambianco, nel 2018 i ricavi dei primi dieci gruppi italiani della ceramica sono diminuiti del 2%. A una tendenza positiva consolidata hanno contribuito le tensioni internazionali, l’andamento del mercato americano, il costo del petrolio e la concorrenza dei luxury vinyl tile

Rallentamento, cautela, preoccupazione. Se si dovesse riassumere in tre parole il 2018 del mondo della ceramica italiana, i concetti chiave non potrebbero essere che questi. Eravamo abituati alle crescite importanti degli ultimi cinque anni, trainate dal boom delle grandi lastre, ma negli ultimi tempi l’idillio si è spezzato. Non è difficile capire il motivo. Il flooring targato ceramica ha da sempre una vocazione molto internazionale, sia nella vendita sia nella produzione. Basti ricordare che l’industria ceramica italiana vanta il primato globale in termini di livello di internazionalizzazione produttiva, con ben 16 società di diritto estero, controllate da 9 gruppi ceramici italiani (Concorde, Dado, Del Conca, Florim, Gambini Group, Granitifiandre, Laminam, Panaria, Ricchetti), che producono piastrelle in stabilimenti produttivi dislocati prevalentemente negli Stati Uniti (qui il 30% della produzione estera), in Europa e Russia. Ebbene, proprio questo, che ha da sempre rappresentato la sua forza, l’essere parte di un sistema globale, ha fatto sentire questa volta i suoi limiti. Così nel 2018 la frenata ha avuto sostanzialmente tre cause: il rallentamento economico di molti mercati di riferimento legato anche alle tensioni internazionali, prima di tutto tra Stati Uniti e Cina, la volatilità del prezzo del petrolio che continua a rendere imprevedibili i costi di produzione e un settore immobiliare sotto pressione in molti Paesi. L’estero, per molti dei colossi italiani della ceramica, si traduce sostanzialmente in due aree: l’Asia, caratterizzata da una forte pressione concorrenziale rispettivamente derivante dai competitors esteri (spagnoli e cinesi) e dai produttori locali, e gli Stati Uniti, motore anche produttivo di buona parte delle industrie ceramiche italiane (che nel Tennessee, hanno importanti stabilimenti tanto da far definire questa zona la “Sassuolo americana”). Negli Usa, per esempio, il problema non è tanto il consumo di piastrelle in ceramica (che, invece, secondo i dati riportati dal sito specializzato ceramicworldweb.it, è aumentato nel 2018 dell’1,5%), quanto l’aumento della quota delle produzioni cinese a spese di quelle locali (e quindi anche italiane, visti i presidi produttivi dei big tricolori del settore).

SI RAFFORZA IL VINILE

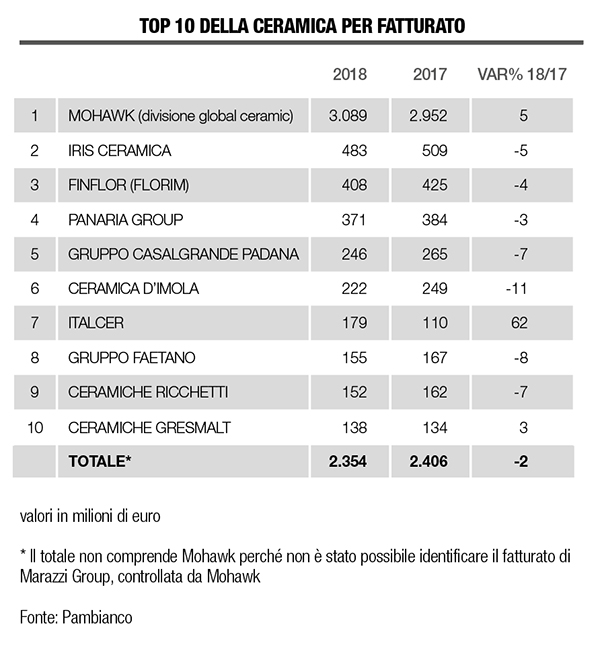

La performance dei fatturati dei dieci principali produttori tricolori replica questo trend congiunturale. Secondo la consueta analisi condotta da Pambianco, nel 2018 i fatturati della top 10 dei rivestimenti sono diminuiti mediamente del 2% passando da 2,4 miliardi del 2017 a 2,3 miliardi. Nel totale non viene considerato il turnover dell’azienda numero uno in classifica, Mohawk Industries, il colosso statunitense del flooring che controlla l’italiana Marazzi Group, proprio perché non è stato possibile identificare con esattezza il valore di fatturato della singola Marazzi Group. Anche nel caso di Mohawk, però, il trend non cambia. Sebbene il turnover della divisione Global Ceramics sia aumentato del 5% superando l’equivalente dei 3 miliardi di euro (per la precisione 3.553 milioni di dollari), alla presentazione dei dati annuali, il gruppo ha sottolineato come l’esercizio sia stato influenzato anche dall’esplosione del luxury vinyl tile che ha eroso quote alla ceramica e ad altri materiali e la maggior parte dei mercati. Insomma, la ceramica (soprattutto italiana) oltre alla concorrenza a basso prezzo ora deve fare i conti con i pavimenti vinilici che rappresentano una delle novità del mercato e che sono molto richiesti soprattutto negli Usa, dove, peraltro, sembra ci si debba preparare a un nuovo rallentamento quest’anno nel segmento residenziale (sia per le nuove costruzioni che per la riqualificazione degli immobili di proprietà, dato anche il calo di compravendite dell’usato).

LA ZAVORRA DEL DOLLARO

Grande cautela, quindi, per il settore della ceramica. Nel panel considerato dallo studio di Pambianco, su dieci aziende ben sette hanno dovuto archiviare l’anno con risultato in leggero calo (mediamente la flessione si è mantenuta a “single digit”). Iris Ceramica Group, dopo i risultati record del biennio 2016-2017, torna poco sopra ai livelli 2015 con un fatturato consolidato di 483 milioni di Euro (-5% rispetto al 2017). Segno meno anche per Florim Ceramiche. Il gruppo Finfloor, la holding della famiglia Lucchese che controlla interamente Florim Ceramiche, ha archiviato il 2018 con un calo del 4% a 408 milioni di euro. “Il 2018 è stato un anno impegnativo per l’andamento incostante del mercato americano e per le molteplici difficoltà che in generale hanno interessato il nostro settore ed il Paese in cui principalmente operiamo”, ha dichiarato il presidente Claudio Lucchese nella lettera di introduzione al Bilancio di Sostenibilità 2018 del gruppo, dove ha anche sottolineato gli importanti investimenti in ottica Industria 4.0 e in particolare nella produzione delle grandi lastre con due nuove fabbriche dedicate a questa tipologia di produzione.

In flessione anche i risultati delle vendite di Panariagroup, che chiude il 2018 a 371 milioni di euro (-3%), un risultato su cui pesano da una parte il deprezzamento del dollaro, che ha comportato per il gruppo un effetto negativo sia sui ricavi, nella conversione in euro delle vendite effettuate nella valuta americana, sia sulla marginalità, dall’altra “l’attuazione di una politica volta al contenimento del livello delle scorte di magazzino, che ha comportato un rallentamento dell’attività produttiva e conseguente aumento del costo di fabbricazione”, si legge nella nota di bilancio della società quotata.

Flessioni ancora più accentuate per gli altri big della ceramica, ovvero Casalgrande Padana che arretra di sette punti percentuali a 246 milioni di euro, la cooperativa Ceramica d’Imola, che scende a 222 milioni di euro (-9%), il gruppo Faetano-Del Conca a 155 milioni di euro (-8%) e il gruppo Ceramiche Ricchetti (in calo del 7% a 152 milioni di euro).

SCENARIO ACQUISIZIONI

Come anticipato, sono pochi i segni positivi del 2018. A parte la divisione Global Ceramic di Mohawk, tra le performance di spicco c’è quella di Italcer volata da 110 milioni nel 2017 a 179 milioni l’anno successivo e di Gresmalt (+3% a 138 milioni di euro). In entrambi in casi si tratta di gruppi che hanno concluso nel 2018 operazioni di acquisizioni di altre aziende di ceramica. Nel caso di Italcer, holding costituita da Mandarin Capital Partners sgr, tramite il suo fondo MCP II insieme al manager Graziano Verdi (ex amministratore delegato di Graniti Fiandre, di Technogym e di Koramic), per realizzare un cluster ceramico alto di gamma, si tratta dell’operazione che ha portato all’ingresso nella compagine societaria di Rondine Group (che da sola ha registrato nel 2018 un fatturato totale di 91,2 milioni di euro). È l’ultima di una serie di acquisizioni per la holding: prima c’era stata quella di Devon & Devon nel settembre 2017, Elios Ceramica nell’agosto dello stesso anno e di La Fabbrica nell’aprile.

Nel caso di Gresmalt, l’operazione in questione è quella che ha portato a rilevare nel 2018 il pacchetto di controllo di Ermes Ceramiche.

Fuori dalla classifica per fatturato delle prime dieci aziende italiane di rivestimenti ma degne di nota per le performance positive, si sono messi in luce ABK Group, in crescita dell’1% a 108 milioni di euro, e soprattutto Laminam, che balza da 83 a 110 milioni di euro (+32%) mettendo a segno l’ultimo di una serie di risultati in crescita a doppia cifra trainata dalla tecnologia delle grandi lastre.