L’annuncio del presidente Donald Trump del 20 aprile 2025 – ribattezzato ‘Liberation Day’ – ha rappresentato una svolta drammatica nei rapporti commerciali globali. Tra i settori più colpiti, quello del furniture.

L’introduzione di un dazio universale del 10% su tutte le importazioni, affiancato dalla minaccia di tariffe ‘reciproche’ fino al 50% verso oltre 60 Paesi da parte degli Stati Uniti d’America, ha innescato una nuova fase di tensioni commerciali a livello mondiale. Sebbene gli effetti complessivi siano ancora in fase di assestamento, i governi stanno intensificando i negoziati per mitigarne l’impatto. Tra i settori più colpiti in modo immediato figura quello dell’arredamento, storicamente intrecciato con le catene di fornitura globali e altamente sensibile alle distorsioni logistiche.

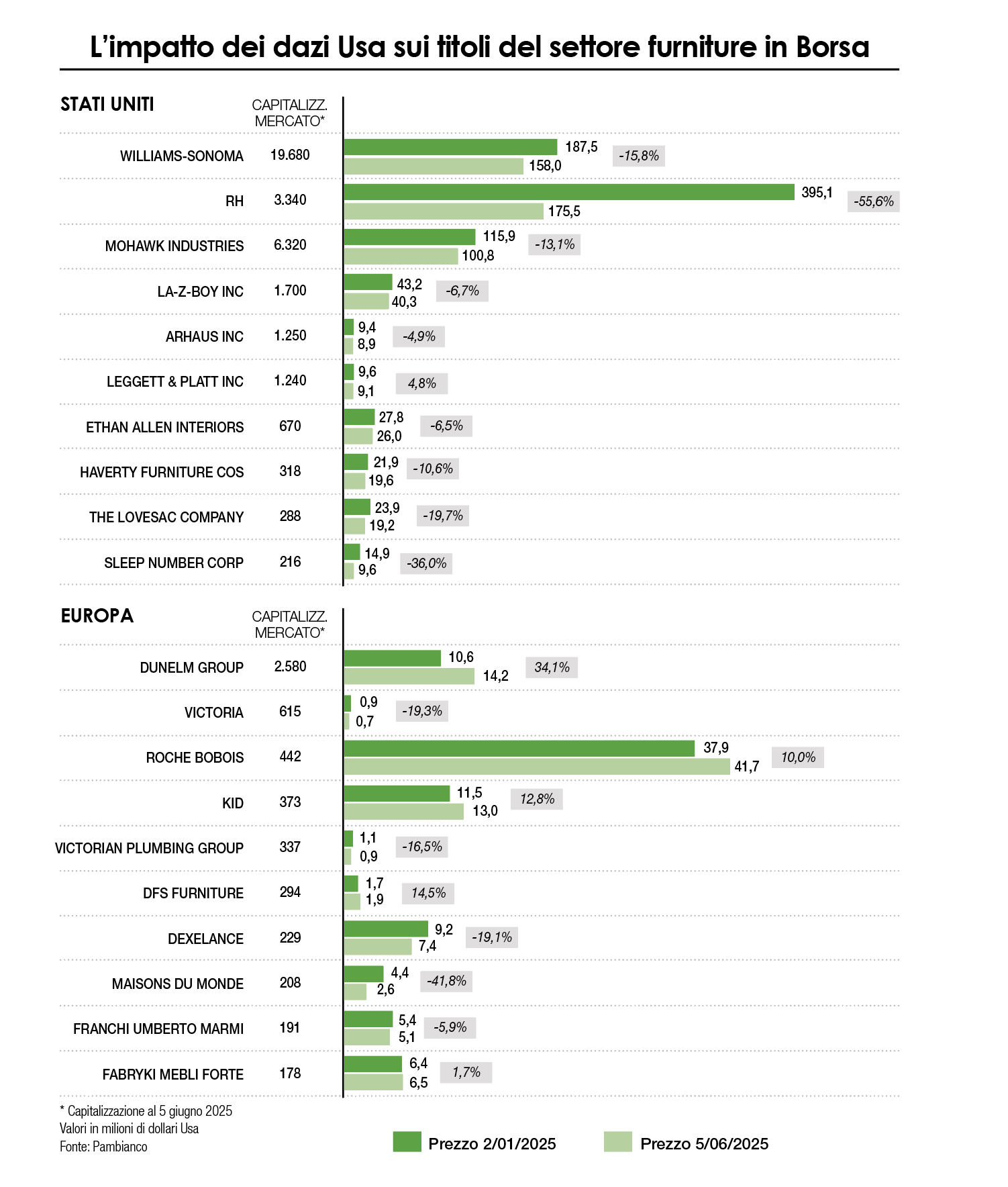

Gli Stati Uniti: chi produce vince, chi importa crolla

I mercati azionari hanno reagito con forte volatilità nell’immediato. Ma la reazione dei singoli titoli non va letta solamente nei giorni precedenti e successivi all’annuncio, dal momento che il tema delle tariffe è stato argomento della campagna elettorale e minacciato sin dall’insediamento. Come sempre accade i mercati scontano con anticipo le possibili novità. Possiamo dire che nel comparto dell’arredamento, le aziende si sono divise tra chi è riuscito a cavalcare la retorica trumpiana del ‘buy American’ e chi, invece, è finito nella morsa delle nuove barriere, ma l’evoluzione fino a giugno racconta storie diverse. Williams-Sonoma, colosso del retail di fascia medio-alta, è scesa da 157,52 a 138,86 dollari (-11,8%) tra il 1° e il 3 aprile, ma ha poi recuperato quota chiudendo a 157,98 il 5 giugno. Segnale di una resilienza fondata su una forte presenza locale e su una clientela meno sensibile agli aumenti di prezzo. Più severo il colpo per RH (Restoration Hardware): -36% nei due giorni post-dazio (233,87 → 149,39), con una timida risalita a 175,5 dollari a giugno, ma ben lontano dai 395,1 di inizio anno. RH, fortemente dipendente dalla filiera asiatica, è diventata il simbolo della vulnerabilità strutturale dell’arredo di lusso in tempi di tensioni commerciali. In una call del 4 aprile, il CEO ha definito i dazi “una mina sotto il nostro modello logistico”.

Anche Mohawk Industries, attiva nei rivestimenti e pavimentazioni, ha perso rapidamente quota (-6,2% nei primi due giorni), chiudendo a 100,79 il 5 giugno: quasi -13% da inizio anno. La-Z-Boy, pur penalizzata nel breve (-6%), ha contenuto i danni grazie a una produzione largamente domestica, chiudendo a 40,31 dollari, in linea con i livelli pre-annuncio. Le piccole e medie aziende sono state le più colpite: Arhaus, retailer con una logistica asiatica, ha subito un calo del 18% nei giorni immediati, mentre Leggett & Platt ha visto una contrazione più contenuta (-5,5%) ma significativa sul medio periodo (-4,8% da gennaio). Sleep Number, player specializzato in tecnologie per il sonno, ha perso il 18% a stretto giro, chiudendo però a 9,57 dollari a giugno — una risalita, ma ben lontana dai 14,95 di gennaio.

Europa: un mercato sotto assedio (ma non in fuga)

Se il colpo è stato duro negli Stati Uniti, in Europa la reazione è stata più lenta ma non meno dolorosa. Le aziende del settore, storicamente legate all’export verso il mercato americano, hanno visto affievolirsi margini di manovra. Insomma, dall’altra parte dell’Atlantico, le reazioni si sono distribuite in modo più sfumato. Le aziende europee hanno registrato cali tecnici dopo il 2 aprile, ma in molti casi la dinamica a giugno riflette uno scenario bifronte: penalizzazione dell’export, ma anche rafforzamento domestico per alcune realtà. Dunelm Group è la grande sorpresa positiva. Il titolo britannico è rimasto stabile tra il 1° e il 3 aprile (10,53 sterline) per poi salire fino a 14,19 a giugno, spinto dalla solidità del mercato interno e da una logistica 100% UK. Anche Roche Bobois, nonostante un calo immediato (-2,9%), ha chiuso a 41,70 euro, superando i livelli di inizio anno. Victoria PLC e Victorian Plumbing, entrambi britannici e presenti nei segmenti bagno e rivestimenti, hanno risentito di più: rispettivamente -7,2% e -4,6% nei giorni post-dazio, con perdite anche nel medio termine (Victoria è passata da 0,88 a 0,71). Dexelance, holding italiana dell’arredo, ha guadagnato nel brevissimo (+2,4%), ma ha chiuso in perdita rispetto a gennaio (da 9,20 a 7,44 euro), confermando la pressione competitiva dovuta ai maggiori costi doganali. Maisons du Monde, già sotto stress, ha visto un calo immediato (-4,5%) e una sostanziale stagnazione a giugno. Franchi Umberto Marmi, pur in lieve flessione post-dazio, è uno dei pochi nomi a guadagnare sul lungo periodo (+12% da inizio anno), segno di una domanda stabile per il marmo italiano di fascia alta.

Cosa è entrato davvero in vigore?

Secondo quanto confermato dal Dipartimento del Commercio USA e riportato da Politico il 3 giugno 2025, il dazio universale del 10% è effettivamente entrato in vigore il 5 aprile, applicabile a tutte le merci provenienti da Paesi non esentati. I dazi “reciproci” fino al 50% sono invece stati sospesi condizionatamente per l’Unione Europea, in attesa dell’esito di nuovi negoziati bilaterali, tuttora in corso. Fonti vicine al team negoziale di Bruxelles hanno dichiarato che le trattative si sono “intensificate” da metà maggio. Tuttavia, restano forti dubbi sulla capacità di proteggere interamente settori esposti come l’arredamento, i pavimenti e i prodotti per il bagno, dove il surplus commerciale UE è più elevato. L’effetto macroeconomico più evidente nel breve periodo è stato l’aumento dell’inflazione settoriale. Negli Stati Uniti, il costo medio dei mobili è cresciuto del 6,3% su base annua a maggio, contro una media storica del 2%. In Europa, le aziende hanno cominciato a valutare la riallocazione della produzione verso l’Europa orientale e il Maghreb, ma si tratta di strategie a medio termine.